|

|

Not�cia - 18/12/2015 - Guia de Recolhimento da Contribuição SINDICAL PATRONAL/2016

18/12/2015 - Guia de Recolhimento da Contribuição SINDICAL PATRONAL/2016

VENCIMENTO 31/01/2016

Informamos que a Contribuição Sindical Patronal é devida por força do Artigo 8º, inciso IV, e 149 da CF, e 578 e seguintes da CLT, tem caráter tributário, sendo assim, seu recolhimento é obrigatório por todos aqueles que participam de uma determinada categoria econômica ou profissional.

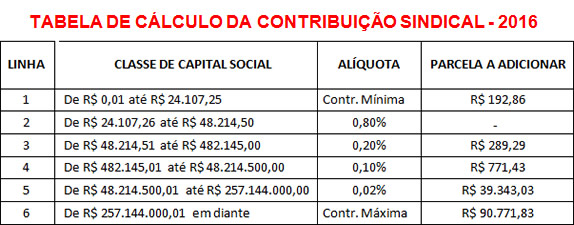

O valor da Contribuição Sindical Patronal consiste em uma importância de acordo com o Capital Social da empresa e a aplicação de alíquotas, conforme tabela do inciso III, do artigo 580 da CLT, ocorrendo anualmente no mês de janeiro, conforme determinação legal, independente de realização de assembleia ou previsão estatutária.

Enfatizamos que existe uma distribuição em relação a arrecadação deste tributo, nos termos do artigo 589 da CLT, assim estabelecidos: 60% ao Sindicato, 15% à Federação Estadual, 5% à Confederação e 20% ao Ministério do Trabalho e Emprego – CEES – Conta Especial Emprego e Salário, gerenciada pelo Fundo de Amparo ao Trabalhador – FAT.

Nesse sentido, aliás, há a jurisprudência do STF: “SINDICATO. CONTRIBUIÇÃO SINDICAL PATRONAL DA CATEGORIA: RECEPÇÃO. A recepção pela ordem constitucional vigente da contribuição sindical compulsória, prevista no art. 578 CLT e exigível de todos os integrantes da categoria, independentemente de sua filiação ao sindicato resulta do art. 8º, IV, in fine, da Constituição; não obsta à recepção a proclamação, no caput do art. 8º, do princípio da liberdade sindical, que há de ser compreendido a partir dos termos em que a Lei Fundamental a positivou, nos quais a unicidade (art. 8º, II) e a própria contribuição sindical de natureza tributária (art. 8º, IV) – marcas características do modelo corporativista resistente - , dão a medida de sua relatividade (cf. MI 144, Pertence, RTJ 147/868, 874); nem impede a recepção questionada a falta de lei complementar prevista no art. 146, III, CF, à qual alude o art. 149, à vista do disposto no art. 34, § § 3º e 4º, das Disposições Transitórias (cf. RE 146.733, Moreira Alves, RTJ 146/684, 694)” (STF – 1ª Turma, RE nº 180.745/SP, Rel. Min. Sepúlveda Pertence, DJ de 08.05.1998)

Salientamos, ainda, que conforme previsão na Convenção Coletiva de Trabalho, as Microempresas (ME) e empresas de pequeno porte (EPP), optantes pelo Simples Nacional, têm um abatimento de 50%, sobre o valor, conforme tabela acima.

Além de que, o NÃO recolhimento da contribuição aqui aludida, prevista em convenção coletiva de trabalho, cláusula 64 e 65, será acrescida de multa de 10% (dez por cento), com o adicional de 2% (dois por cento) por mês subsequente de atraso, além de juros de mora de 1% (um por cento) ao mês, e correção monetária, conforme artigo 600 da CLT, calculados dia a dia, montante esse devido desde o seu vencimento até a data do efetivo pagamento, sobre o qual, ainda, incidirão honorários advocatícios de 20% (vinte por cento), sobre o valor total do débito.

Isto posto, a falta de pagamento da referida contribuição pode ensejar multas trabalhistas aplicadas pelo Ministério do Trabalho e Emprego, pela ocorrência de fiscalização pelo citado órgão e propositura de ação de cobrança.

As empresas deverão manter sempre seu cadastro atualizado, com endereço, telefones de contato e pessoa responsável, indicando também as informações sobre a contabilidade, com endereço, telefone e pessoa responsável, diretamente no site do SECAEESP, www.secaeesp.com.br, para assim assegurar que recebam os boletos, evitando cobranças desnecessárias.

Para solicitar, 2ª via de boleto, entre em contato no telefone: (11) 3284-9234 ou e-mail: contato@secaeesp.com.br – site www.secaeesp.com.br

« Índice de Notícias |

|